Analizë lidhur me detyrimin për publikimin nga Struktura e Apelimit Tatimor të vendimeve

Struktura e Apelimit Tatimor (Drejtoria e Apelimit Tatimor dhe Komisioni për Shqyrtimin e Apelimit Tatimor,) funksionon bazuar në ligjin nr.9920, datë 19.05.2008 „Për procedurat tatimore në Republikën e Shqipërisë“, i ndryshuar, konkretisht nenin 18 dhe Kreu XIII të këtij ligji, dhe aktet nënligjore përkatëse..

Në nenin 109 të këtij ligji (Kreu XIII) përcaktohet në mënyrë tasksative detyrimi i kësaj strukture për të publikuar qëndrimet e mbajtura nga vendimet e marra prej saj në website.

Ky detyrim ligjor ka një qëllim shumë të qartë juridik dhe sistemik, jo thjesht informues në linjë me përcaktimet e Kodit të Procedurave Administrative (KPA) dhe parimet themelore të shtetit të së drejtës. Pra, ky detyrim nuk është formal, por lidhet drejtpërdrejt me mënyrën si ushtrohet pushteti administrativ tatimor dhe shteti i së drejtës.

Qëllimi kryesor është garantimi i parimit të transparencës i përcaktuar në nenin 5 të K.Pr.Adminsitrative, “Organet publike ushtrojnë veprimtarinë administrative në mënyrë transparente dhe në bashkëpunim të ngushtë me personat fizikë dhe juridikë të përfshirë në të”. Parimi i transparencës imponon detyrimin e administratës që veprimtaria dhe vendimmarrja e saj të jenë të hapura dhe të aksesueshme për subjektet e interesuara, në mënyrë që këta të njihen me arsyetimin dhe kriteret mbi të cilat mbështetet ushtrimi i pushtetit administrativ.

Por qëllimi i publikimit mbështet dhe në disa parime të tjera të sanksionuara në kuadrin ligjor dhe veçanërisht në K.pr.A, Sigurimi i parimit të sigurisë juridike dhe ligjshmërisë dhe barazisë përpara ligjit. Publikimi i qëndrimeve të marra nga vendimet e organit të shqyrtimit të apelimit tatimor, krijo:

pritshmëri të ligjshme për tatimpaguesit;

u lejon atyre të orientojnë sjelljen e tyre tatimore sipas praktikës administrative;

shmang surprizat administrative.

Në nenin 13 përcaktohet parimi i drejtësisë dhe i paanësisë, „Në ushtrimin e funksioneve të tij, organi publik trajton në mënyrë të drejtë dhe të paanshme të gjitha subjektet me të cilat krijon marrëdhënie“.

Nëse qëndrimet publikohen:

raste të ngjashme duhet të trajtohen njësoj;

administrata vetë-kufizohet nga praktika e saj e mëparshme;

shmanget trajtimi selektiv apo diskriminues.

Qëllim shumë praktik:

krijohet një praktikë administrative konsistente;

shmangen interpretimet kontradiktore nga drejtorë të ndryshëm;

forcohet autoriteti i organit të apelimit si interpretues funksional i ligjit tatimor.

Vetëm në këtë mënyrë, praktika e apelimit shndërrohet në burim orientues për administratën dhe tatimpaguesit. Qëllimi i këtij detyrimi ligjor është të shndërrojë vendimmarrjen tatimore nga një akt diskrecional i mbyllur, në një proces transparent, të arsyetuar, të parashikueshëm dhe të kontrollueshëm juridikisht, në përputhje me parimet e Kodit të Procedurave Administrative dhe shtetit të së drejtës.

Gjithashtu, dhe në praktikën e vendeve të Bashkimit Europian, publikimi i vendimeve administrative dhe i qëndrimeve interpretative të organeve tatimore përbën një standard të konsoliduar të mirëqeverisjes. Administratat tatimore të shteteve anëtare publikojnë rregullisht vendime orientuese, udhëzime interpretative dhe praktika administrative, me qëllim sigurimin e sigurisë juridike, barazisë në trajtim dhe parashikueshmërisë së veprimeve të autoriteteve publike. Ky standard buron drejtpërdrejt nga parimet e së drejtës së BE-së, në veçanti nga parimi i sigurisë juridike dhe i mbrojtjes së besimit të ligjshëm të subjektit ndaj administratës publike.

Mos-publikimi i qëndrimeve të organit të shqyrtimit të apelimeve përbën, për rrjedhojë, një devijim nga këto standarde dhe sjell cenim të drejtpërdrejtë të të drejtave të tatimpaguesve. Në mungesë të aksesit në praktikën administrative:

tatimpaguesit privohen nga e drejta për t’u informuar mbi interpretimin zyrtar të ligjit;

krijohet rreziku i trajtimit të pabarabartë të rasteve të ngjashme;

cenohet parimi i sigurisë juridike dhe i parashikueshmërisë;

dobësohet e drejta për mbrojtje efektive administrative dhe gjyqësore, pasi tatimpaguesi nuk ka mundësi të mbështetet në praktikën e konsoliduar të administratës.

Në këtë kontekst, publikimi i qëndrimeve të organit të apelimit shërben edhe si mekanizëm vetë-kontrolli për administratën tatimore, duke e detyruar atë të mbajë një linjë të qëndrueshme interpretimi dhe të arsyetojë në mënyrë të plotë e të kontrollueshme vendimmarrjen e saj.

Për rrjedhojë, qëllimi final i këtij detyrimi ligjor është të garantojë mbrojtjen efektive të të drejtave të tatimpaguesve, të forcojë besimin e tyre ndaj administratës tatimore dhe të sigurojë përputhshmërinë e praktikës administrative shqiptare me standardet e mirëqeverisjes dhe të së drejtës administrative të Bashkimit Europian.

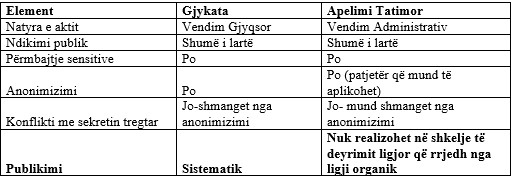

Patjetër që në ushtrimin e funksioneve të veta, administrata tatimore ka detyrimin të respektojë konfidencialitetin e të dhënave tregtare dhe ekonomike që i janë bërë të njohura për shkak të procedurës administrative (në rastin konkret në shqyrtimin e apelimit tatimor), duke u përmbajtur nga çdo veprim që mund të çojë në zbulimin e tyre të pajustifikuar. Ky detyrim nuk është absolut, por shërben për mbrojtjen e një interesi privat të ligjshëm, i cili duhet të balancohet me interesin publik për transparencë dhe llogaridhënie.

Ligji për të drejtën e informimit ka vendosur në mënyrë të qartë se cilat janë rastet kur kufizohet e drejta e informimit. Në çdo rast, organi publik duhet të garantojë ekuilibrin ndërmjet interest privat dhe interest publik.

Mbrojtja e sekretit tregtar ( i përdorur nga administrata tatimore si arsyetim për mospublikimin e vendimeve) përbën një detyrim ligjor për administratën publike, që buron si nga legjislacioni i posaçëm, ashtu edhe nga parimet e përgjithshme të së drejtës administrative. Sekreti tregtar përfshin informacione që kanë vlerë ekonomike për subjektin, nuk janë të njohura publikisht dhe zbulimi i të cilave mund të dëmtojë interesat e ligjshme tregtare të tij.

Por, nga ana tjetër sekreti tregtar nuk shtrihet mbi interpretimin e ligjit, arsyetimin juridik dhe kriteret vendimmarrëse të administratës, pasi këto elemente nuk përbëjnë të dhëna ekonomike konfidenciale, por shprehje të ushtrimit të pushtetit publik. Për rrjedhojë, mbrojtja e sekretit tregtar nuk mund të përdoret si justifikim për mospublikimin e praktikës administrative ose për fshehjen e qëndrimeve interpretative të organit kompetent.

Në këtë kuptim, detyrimi për ruajtjen e sekretit tregtar nuk synon të kufizojë transparencën e vendimmarrjes administrative, por vetëm të parandalojë zbulimin e informacionit konkret tregtar që identifikon subjektin ose situatën e tij ekonomike.

Anonimizimi përbën mjetin juridik e praktik, përmes të cilit realizohet balanca midis parimit të transparencës dhe detyrimit për mbrojtjen e sekretit tregtar. Përmes anonimizimit të të dhënave identifikuese të subjektit dhe të informacionit tregtar të ndjeshëm, administrata siguron që publikimi i vendimeve të mos lejojë identifikimin e subjektit konkret apo zbulimin e elementeve që përbëjnë sekret tregtar.

Në të njëjtën kohë, anonimizimi nuk cenon funksionin kryesor të publikimit, pasi ai ruan të paprekur përmbajtjen thelbësore të vendimit, konkretisht arsyetimin juridik, interpretimin e normave tatimore dhe kriteret mbi të cilat është bazuar vendimmarrja.

Detyrimi i administratës tatimor për mbrojtjen e sekretit tregtar duhet të lexohet dhe interpretohet në harmoni me praktikën e konsoliduar të publikimit të vendimeve gjyqësore, të cilat publikohen në mënyrë të anonimizuar. Edhe në procesin gjyqësor, vendimet përmbajnë shpesh të dhëna personale, ekonomike apo tregtare të palëve, megjithatë ligjvënësi ka zgjedhur modelin e publikimit me anonimizim, dhe jo mospublikimin e tyre, si mënyrë për të balancuar transparencën me mbrojtjen e interesave private/tregtare.

Kjo praktikë tregon se ekzistenca e të dhënave konfidenciale në përmbajtjen e një vendimi nuk përbën arsye për ta mbajtur atë të fshehtë, por imponon vetëm detyrimin për përpunimin e tij në mënyrë të tillë që të mos lejojë identifikimin e subjekteve apo zbulimin e të dhënave të mbrojtura.

Në përfundim, detyrimi për mbrojtjen e sekretit tregtar nuk mund të interpretohet si pengesë për publikimin e vendimeve administrative, pasi modeli i publikimit të vendimeve gjyqësore të anonimizuara përbën precedent normativ dhe standard funksional që dëshmon se transparenca dhe konfidencialiteti nuk janë parime përjashtuese, por plotësuese.

and then

and then